Auch im Jahr 2025 agierte die Brenntag SE in einem weiterhin herausfordernden globalen Marktumfeld. Geopolitische Spannungen, eine zunehmend fragmentierte Handelslandschaft sowie handelspolitische Maßnahmen der USA führten zu erhöhter Unsicherheit im internationalen Handel und bremsten Investitionen. Höhere US-Zölle, ein stärkerer Euro und zunehmende Handelskonflikte belasteten die konjunkturellen Aussichten, insbesondere in Europa und Asien. Positiv wirkten sich die fortschreitende Normalisierung der Inflation und die graduelle Lockerung der Geldpolitik der Zentralbanken aus, wenngleich das Zinsniveau insgesamt restriktiv blieb. Dies stützte teilweise den privaten Konsum. Dennoch blieb das gesamtwirtschaftliche globale Wachstum insgesamt verhalten.

Die wirtschaftliche Entwicklung verlief in den einzelnen Regionen erneut unterschiedlich. In den USA zeigte sich die Konjunktur trotz protektionistischer Maßnahmen vergleichsweise robust, verlor jedoch im Jahresverlauf angesichts hoher Finanzierungskosten und politischer Unsicherheit an Dynamik. Der europäische Wirtschaftsraum war weiterhin von strukturellen Herausforderungen, schwacher externer Nachfrage und handelspolitischen Spannungen geprägt, was die internationale Wettbewerbsfähigkeit belastete. Mehrere asiatische Volkswirtschaften verzeichneten eine stabile Entwicklung und blieben im Jahr 2025 der wichtigste globale Wachstumstreiber, während China weiterhin unter systemischen Herausforderungen und einer schwachen Binnennachfrage litt. In Lateinamerika zeigte sich ein heterogenes Bild mit insgesamt eher verhaltenem Wachstum. Insgesamt war die globale wirtschaftliche Entwicklung erneut von einer Mischung aus Wachstumstreibern und Hemmnissen geprägt. Nach Schätzungen des Internationalen Währungsfonds wuchs die Weltwirtschaft im Jahr 2025 real um rund 3,2 % und damit leicht schwächer als im Vorjahr (3,3 %).1)

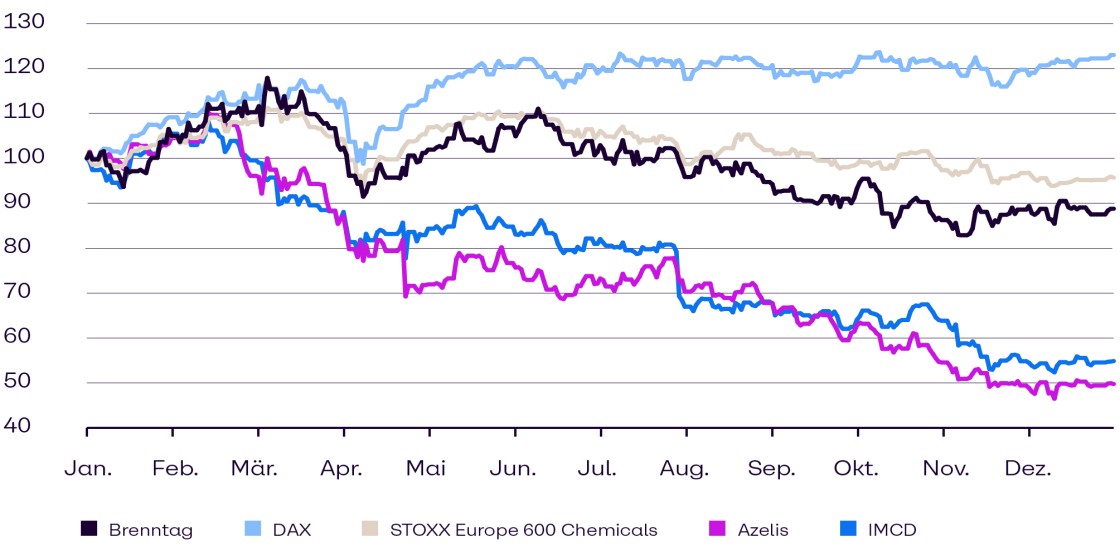

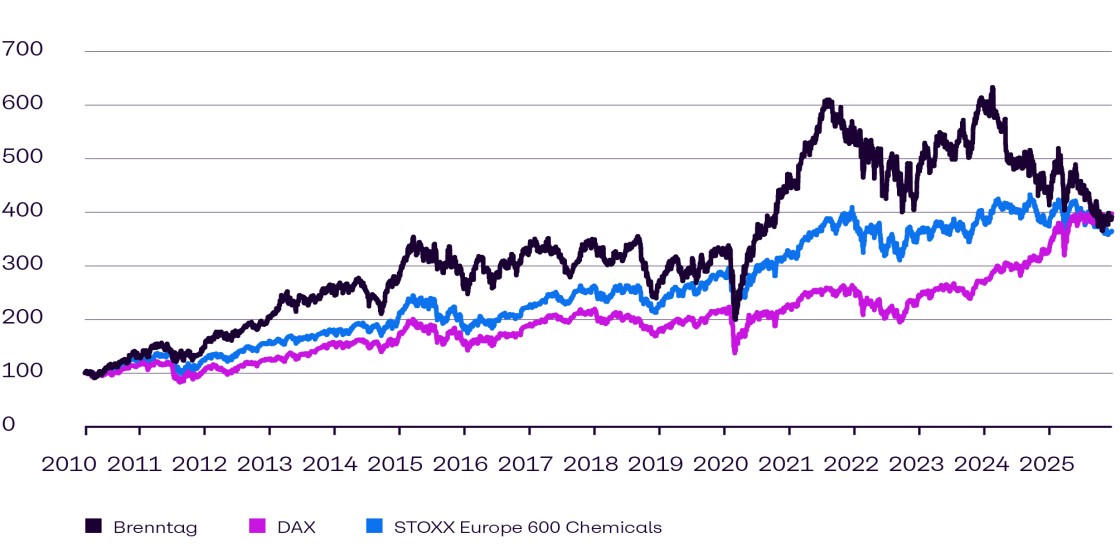

Die globalen Aktienmärkte setzten im gleichen Zeitraum ihre positive Entwicklung fort. Die großen Zentralbanken lockerten im Jahr 2025 ihre zuvor restriktive Geldpolitik schrittweise. Aufgrund sinkender Inflationsraten und rückläufiger Inflationserwartungen senkten sowohl die EZB als auch Fed mehrfach die Leitzinsen. Die EZB reduzierte den Einlagenzins auf 2,0 % und stabilisierte ihn ab Jahresmitte, während die Inflation im Euroraum leicht von 2,1 % auf 2,2 % stieg. Die Fed senkte den Zielkorridor für den Federal Funds Rate von 4,5 % auf 4,0 %, blieb aber trotz der Anpassungen insgesamt eher restriktiv ausgerichtet. Wesentlichen Auftrieb erhielten die globalen Aktienmärkte auch durch die starke Ergebnisentwicklung der US-amerikanischen Technologiekonzerne im Berichtsjahr. So erreichte der deutsche Leitindex im Juli 2025 ein neues Allzeithoch von 24.650 Punkten und konnte das Geschäftsjahr 2025 mit einem Plus von 23 % abschließen.

1) Quelle: IMF (International Monetary Fund) World Economic Outlook Update January 2026